ИЛЬЯ КИСЛЯКОВ, управляющий партнер ООО «Профессиональные Ревизоры Бизнеса», аудитор Как налад |

роверку договоров в той или

иной степени осуществляет

большинство компаний. По-

этому в данной статье меньше внима-

ния уделим рассмотрению процесса

проверки договоров, а в большей сте-

пени сделаем акцент на его нюансы.

Процесс проверки договоров пред-

назначен для минимизации рисков при-

чинения материального и имиджевого

ущерба организации и повышения пер-

сональной ответственности лиц, уча-

ствующих в процессе формирования,

проверки и согласования договоров.

Весь процесс проверки договоров

условно можно разбить на четыре эта-

па: подготовительный, нормотворче-

ский, фактическая проверка, отладка

процесса.

Наиболее сложным и определяющим

этапом процесса проверки договоров

является подготовительный этап. От

того, насколько качественно он ре-

Проверку договоров в той или иной степени осуществляет большинство компаний. По-этому в данной статье меньше внимания уделим рассмотрению процесса проверки договоров, а в большей степени сделаем акцент на его нюансы. Процесс проверки договоров предназначен для минимизации рисков причинения материального и имиджевого ущерба организации и повышения персональной ответственности лиц, участвующих в процессе формирования, проверки и согласования договоров. Весь процесс проверки договоров условно можно разбить на четыре этапа: подготовительный, нормотворческий, фактическая проверка, отладка процесса. Наиболее сложным и определяющим этапом процесса проверки договоров является подготовительный этап. От того, насколько качественно он реализован, напрямую зависит конечный результат. Чем тщательнее будет проведена подготовка, тем ниже будет вероятность реализации рисков в дальнейшем. Рассмотрим основные составные части этого этапа: • уяснение наличия текущего порядка проверки договоров; • изучение внутренних нормативных документов, регламентирующих проверку договоров; • определение круга подразделений, участвующих в проверке договоров, их функции и ответственность; • установление, ранжирование и определение существенных рисков, не перекрываемых действующим порядком проверки договоров; • принятие решение о необходимости выполнения дополнительных мероприятий при проверке договоров для минимизации вновь установленных существенных рисков; • разработка, согласование и утверждение алгоритма выполнения дополнительных мероприятий при проверке договоров. Если проверка договоров в организации отсутствовала, то необходимо начинать с четвертого пункта. Сложным этапом в подготовительном процессе проверки договоров является установление, ранжирование и определение существенных рисков, не перекрываемых действующим порядком проверки договоров.

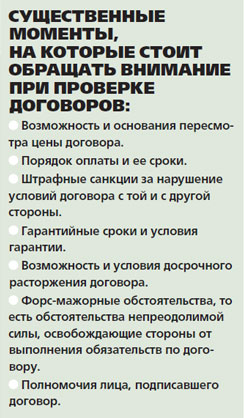

• вероятность образования проблемной дебиторской задолженности, для погашения которой потребуются значительные временные, трудовые и материальные затраты; • заключение договоров на условиях, ущемляющих интересы организации; • налоговые риски при уплате, возмещении налогов и сборов; • действия работников организации, нарушающие требования федерального законодательства, внутренних нормативных документов, повлекшие за собой причинение материального ущерба организации; • действия третьих лиц по причинению ущерба организации. Указанные выше риски возникают при осуществлении расчетов с фирмами: • имеющими отрицательную деловую репутацию, некачественно или не в полном объеме исполнявшими свои договорные обязательства; • кандидатами на банкротство; • причастными к обороту контрафактной продукции, фальсификации документов на неe; • имеющими признаки «фирм-однодневок»; • типичными посредниками; • аффилированными с работниками организации; • причастными к рейдерским захватам, мошенничеству, подделке документов и другим противоправным действиям. При оценке рисков необходимо понимать мотивацию, действующую у непосредственных исполнителей данных договоров. К проверке договоров необходимо привлекать все подразделения, осуществляющие работу по договору, а именно: • инициатора – исполнителя и его руководителя; • юристов; • финансистов; • безопасность и т. д. Стандартными функциями по проверке договоров являются: • у инициатора: соответствие потребности организации в предмете договора и порядке его исполнения; • у юристов: наличие полномочий у подписантов с обеих сторон; порядок приема-передачи товаров (работ, услуг) и переход права собственности; наличие и размеры штрафных санкций за ненадлежащее исполнение обязательств; порядок решения споров; соответствие юридических и фактических адресов организации; • у финансистов: порядок и условия оплаты товаров (работ, услуг); соответствие расходов бюджету организации; правильность отражения банковских реквизитов компании; • у безопасности: проверка потенциальных контрагентов и т. д.

Результатом проверки договора является лист его согласования, в котором ответственные лица проставляют отметки о согласовании либо отклонении договора с указанием причин и недостатков. До устранения недостатков или при наличии критических недостатков договор с потенциальным контрагентом не заключается. Таким образом, главной задачей при проверке договора является проверка потенциального контрагента, а уже потом условий сотрудничества с ним. При этом осуществляется сбор доказательной базы, позволяющей с большой долей вероятности говорить о благонадежности потенциально контрагента или об обратном. Проверки потенциальных контрагентов целесообразно осуществлять двумя способами в зависимости от суммы, и/или вида договора: упрощенные и полные. Проверки отличаются объемом анализируемой информации, временем проведения и квалификацией задействованных специалистов. Упрощенная проверка, как правило, проводится путем анализа регистрационных, бухгалтерских и налоговых документов, предоставленных потенциальным контрагентом, и информации из аналитических баз данных и открытых источников. Полная проверка, как правило, проводится по алгоритму упрощенной с добавлением мероприятий по проверке фактического адреса (офиса, производственных складских площадей); наличия материальных, людских, финансовых, производственных ресурсов; анализа финансово-хозяйственной деятельности бухгалтерской отчетности; реальности существования исполнительных органов потенциально контрагента и понимания специфики договора; достоверности банковских гарантий, страховок, поручительства и т. д. Результаты проверки потенциальных контрагентов необходимо заносить в соответствующую базу данных, дополнительно формируя перечень неблагонадежных контрагентов или «черный список». Оптимально, если данная база будет интегрирована в единую информационную базу организации. При этом недостаточно вести «черный список» по наименованиям и ИНН контрагентов. Необходимо учитывать учредителей, генеральных и исполнительных директоров, лиц, действующих по доверенностям от имени потенциальных контрагентов. Кроме того, следует стремиться к созданию «черного списка» по отрасли и РФ в целом. Необходимо отметить, что в понятие «потенциальные контрагенты» входят не только поставщики, но и покупатели товаров (работ, услуг). Следовательно, проверке подлежат не только договоры на приобретение, но и на реализацию товаров (работ, услуг). Договор на реализацию товаров (работ, услуг) подлежит обязательной проверке, если покупатель является не конечным потребителем, а посредником и договор соответствует условиям: • реализация осуществляется с необоснованным дисконтом (скидками); • реализации подлежит товар или готовая продукция, пониженная в сортности как по решению подразделения технического контроля так и управленческим решением; • предусмотрена отсрочка платежа (товарный кредит). При недостаточности формальных оснований, указывающих на неблагонадежность контрагента, либо отсутствии явного компромата для выведения Выводы: • Процесс проверки договоров заключается в установлении существенных рисков его отсутствия, разработки мероприятий их минимизации, закрепления персональной ответственности за лицами, участвующими в формировании и использовании договора. • Главной задачей при проверке договора является проверка потенциального контрагента, а уже потом условий сотрудничества с ним. • В связи с экономической целесообразностью минимизировать риски, нежели устранять последствия их наступления, необходимо принимать решение о выведении договора на пост/предоплату (по поставке/реализации) либо отклонении потенциального контрагента. • При проверке потенциального контрагента использовать анализ финансово-хозяйственной деятельности, бухгалтерской отчетности. |

©2008-2026 Журнал «Директор по безопасности»

Все права защищены

Копирование информации данного сайта допускается только при условии установки ссылки на оригинальный материал.

Проекты ИД «Отраслевые ведомости»:

Общими рисками являются:

Общими рисками являются: Перечень подразделений и их функции по проверке договоров закрепляются внутренним нормативным документом.

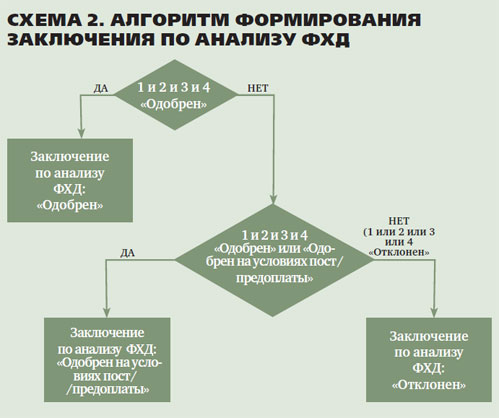

Перечень подразделений и их функции по проверке договоров закрепляются внутренним нормативным документом. договора на пост/пред оплату (по поставке/реализации), либо отклонения потенциального контрагента, эффективным и аргументированным инструментом служит анализ финансово-хозяйственной деятельности (далее – ФХД) бухгалтерской отчетности потенциального контрагента. Основными показателями анализа ФХД являются ликвидность баланса, обеспеченность собственными средствами, финансовая устойчивость, рентабельность. По каждому показателю установлены общепринятые критические значения, относительно которых формируется вывод по показателю (см. Результаты анализа ФХД. Схема № 1). В дальнейшем, при сопоставлении выводов по всем четырем показателям, формируется заключение по анализу ФХД (см. Алгоритм формирования заключения по анализу ФХД. Схема № 2). При этом, меняя условия в алгоритме, можно управлять степенью жесткости в подходе к оценке потенциального контрагента.

договора на пост/пред оплату (по поставке/реализации), либо отклонения потенциального контрагента, эффективным и аргументированным инструментом служит анализ финансово-хозяйственной деятельности (далее – ФХД) бухгалтерской отчетности потенциального контрагента. Основными показателями анализа ФХД являются ликвидность баланса, обеспеченность собственными средствами, финансовая устойчивость, рентабельность. По каждому показателю установлены общепринятые критические значения, относительно которых формируется вывод по показателю (см. Результаты анализа ФХД. Схема № 1). В дальнейшем, при сопоставлении выводов по всем четырем показателям, формируется заключение по анализу ФХД (см. Алгоритм формирования заключения по анализу ФХД. Схема № 2). При этом, меняя условия в алгоритме, можно управлять степенью жесткости в подходе к оценке потенциального контрагента.