Политика Компании в области безопасности

Компания определяет безопасность как область деятельности, обеспечивающую повышение эффективности Компании за счет сокращения потерь и уменьшения количества совершаемых нарушений.

Роль безопасности состоит в выявлении и устранении воздействий, отрицательно влияющих на работу Компании. Безопасность, как область деятельности, играет роль защитной системы, обеспечивающей стабильность работы Компании. Безопасность ограждает имущество Компании от неправомерных посягательств, а сотрудников от ошибочных поступков. Отсутствие системы безопасности в Компании привело бы к значительному росту количества нарушений и увеличению размера потерь. Безопасность призвана обеспечить сохранность имущества, товаров и конфиденциальной информации за счет эффективного использования комплекса предупредительных, информационных и режимных мер. Обеспечение безопасности означает не только защиту от угроз, но и также принятие таких мер, которые позволят не допустить потерь и обеспечат условия, при которых совершение нарушений не будет возможным.

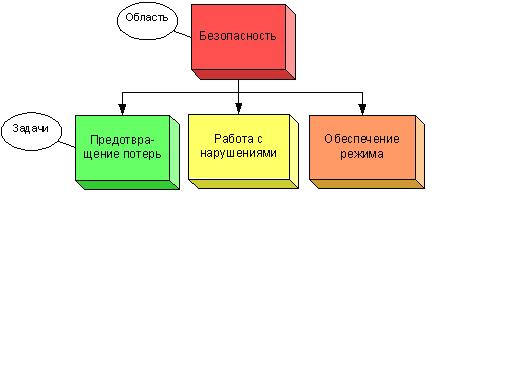

Компания в рамках безопасности выделяет три задачи – предотвращение потерь (контрольно–ревизионная работа), работа с нарушениями и обеспечение режима. Каждая выделенная задача, в свою очередь, делится на процессы и связанные с ними объекты, цели и показатели.

Все потери, возникающие в Компании, всегда имеют определенную причину. Несовершенство технологии работ, несоблюдение правил и стандартов, отсутствие контроля и профилактики – все это в конечном итоге приводит к потерям. Бороться только с нарушениями бессмысленно, так как если не устранена причина, то данное нарушение в итоге все равно будет повторяться.

Безопасность Компании должна выявлять и устранять причины потерь, принимать меры к совершенствованию работы Компании таким образом, чтобы снизить риск повторного возникновения потерь, проводить работу по прогнозированию рисков и уменьшению отрицательного воздействия негативных явлений.

Последовательное принятие решений в области безопасности всегда является трудной задачей. 80 % потерь происходит по причине хищений и халатности со стороны сотрудников Компании, и только 20 % приходится на кражи со стороны покупателей и товарный брак. Работа с нарушителями, которые совсем недавно были коллегами по работе, требует беспристрастного и непредвзятого отношения к конкретным фактам и событиям.

Безопасность должна принципиально подходить ко всем случаям нарушений со стороны сотрудников Компании, невзирая на личность и должностной уровень. Сотрудник, совершивший кражу или мошенничество, должен быть уволен, независимо от суммы похищенного имущества, товаров, финансовых средств или конфиденциальной информации.

Для безопасности в Компании не существует сотрудников, которые могут находиться вне контроля. При проведении расследований, ни стаж работы, ни прошлые заслуги сотрудника не могут оказывать никакого влияния на процесс установления истины. Безопасность Компании должна всегда доводить до конца начатое расследование таким образом, чтобы возместить ущерб и наказать нарушителя.

Безопасность как область деятельности в большинстве случаев имеет дело с людьми. При проведении расследований и выявлении виновных зачастую многие обстоятельства и выводы кажутся очевидными и не требующими доказательств. Тем не менее, каждая ситуация и решение должны подвергаться тщательному анализу, так как любая ошибка или незаслуженное недоверие в конечном итоге приводят к потере добросовестного сотрудника.

Принятие справедливых решений в отношении сотрудников и нарушителей подразумевает под собой соответствие проступка и наказания. Принципиально важно разъяснять каждому сотруднику суть совершенного нарушения и обосновывать необходимость действий по наказанию и возмещению ущерба. Уважительное отношение к каждому нарушителю независимо от тяжести совершенного деяния, является основой справедливых решений.

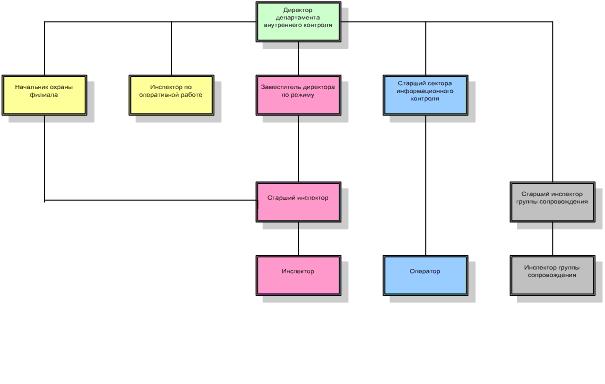

Структура Департамента Безопасности организована таким образом, чтобы обеспечить эффективное исполнение работы сотрудниками Компании. По своей сути организационная структура является отражением задач и функций обеспечения безопасности.

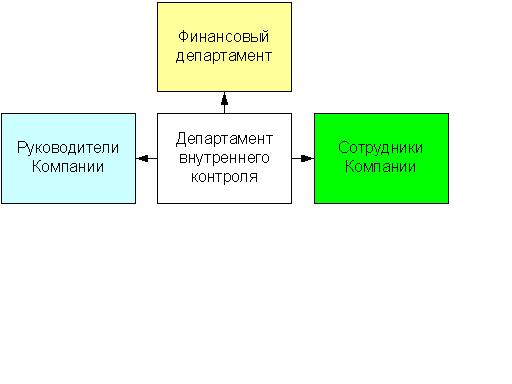

Департамент внутреннего контроля осуществляет взаимодействие с руководителями и сотрудниками департаментов, а также финансовым департаментом Компании. В рамках обеспечения работы, департамент внутреннего контроля также осуществляет взаимодействие со службой персонала.

Организационная структура Компании построена для принятия решений по вертикали. Тем не менее, для эффективного управления безопасностью необходим постоянный обмен мнениями и согласованность действий. Для решения данной задачи в Департаменте внутреннего контроля выделяются следующие органы управления:

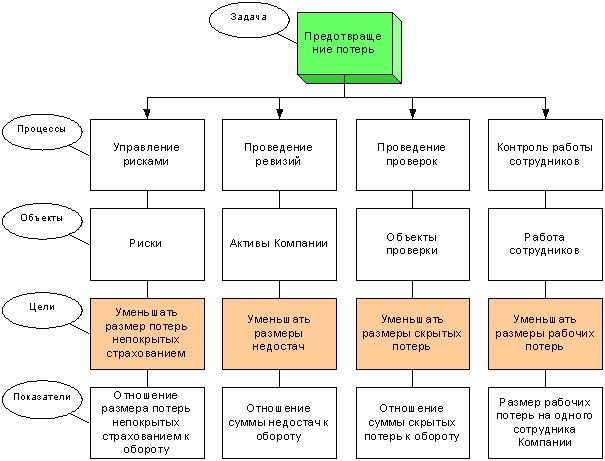

Предотвращение потерь как задача, подразумевает под собой комплекс мероприятий, направленных на выявление и устранение действий, событий и ситуаций, приводящих к утрате материальных и финансовых активов Компании.

Предотвращение потерь выявляет потери и позволяет определить причины их возникновения. Решение данной задачи обеспечивает возможность последующей работы с нарушениями, так как именно информация, полученная в ходе ревизий, проверок и аудита, является основой для проведения внутренних расследований. Компания выделяет три вида потерь:

Предотвращение потерь как задача, включает в себя следующие процессы, объекты, цели и показатели:

Риски, как объект управления, определяются как потенциальная возможность утраты ценных активов Компании. Выделяются следующие виды рисков:

Управление рисками, как процесс, осуществляется отдельно по каждому виду рисков и делится на следующие этапы:

Результаты управления рисками используются руководителями Компании для проведения работы, позволяющей устранить причины потерь, снизить и застраховать возможный ущерб.

Целью управления рисками является снижение размера потерь, непокрытых страхованием. Для достижения данной цели необходимо правильно оценивать вероятность возникновения тех или иных отрицательных событий и обеспечивать адекватный уровень страхования.

Показателем достижения цели управления рисками является отношение размера потерь, непокрытых страхованием, к обороту Компании. Показатель контролируется ежеквартально, путем анализа данных, полученных из информационной системы.

Объектом процесса проведения ревизий являются активы, представляющие собой товарные и материальные ценности Компании. Выделяются следующие виды активов:

Проведение ревизий, как процесс, осуществляется отдельно по каждому виду активов и делится на следующие этапы:

Отчеты по результатам проведенных ревизий должны содержать анализ возможных хищений и использоваться для проведения внутренних расследований, а также для коррекции учетных данных финансовым департаментом.

Целью проведения ревизий является снижение размера недостач товарно-материальных ценностей. Для достижения данной цели ревизии должны проводиться полным способом просчета активов или выборочным по тем активам, которые в наибольшей степени подвержены кражам и хищениям.

Показателем достижения цели проведения ревизий является размер отношения недостач к обороту Компании. Показатель контролируется ежемесячно, путем анализа учетных данных.

Объектом проверок, проводимых в рамках предотвращения потерь, являются определенные элементы Компании, регулярный мониторинг которых позволяет эффективно выявлять скрытые потери, которые невозможно выявить путем проведения ревизий. Выделяются следующие объекты проверок:

Процесс проведения проверок осуществляется отдельно по каждому объекту и делится на следующие этапы:

Проведение проверок осуществляется выборочным способом, при этом информация о выявленных нарушениях используется в последующем, в процессе проведения внутренних расследований.

Целью проведения проверок является снижение размера скрытых потерь. Для достижения данной цели необходимо проводить работу таким образом, чтобы по косвенным признакам уметь выявлять готовящиеся или совершаемые кражи и мошенничества, проводить работу по устранению причин выявленных скрытых потерь.

Показателем достижения цели проведения проверок является отношение суммы скрытых потерь к обороту. Показатель контролируется ежемесячно, путем анализа учетных данных.

Работа сотрудников, как объект контроля, устанавливается как определенные материальные ценности, используемые сотрудником в повседневной работе. Выделяются следующие элементы контроля:

Процесс проведения контроля работы сотрудников осуществляется отдельно по каждому элементу контроля и делится на следующие этапы:

Целью проведения контроля работы сотрудников является снижение количества рабочих потерь. Для достижения данной цели контроль работы сотрудников должен осуществляться с установкой на коррекцию поведения сотрудников Компании.

Показателем достижения цели контроля работы сотрудников является размер рабочих потерь, приходящихся на одного сотрудника Компании. Показатель рассчитывается в денежном выражении и контролируется ежемесячно, путем анализа учетных данных.

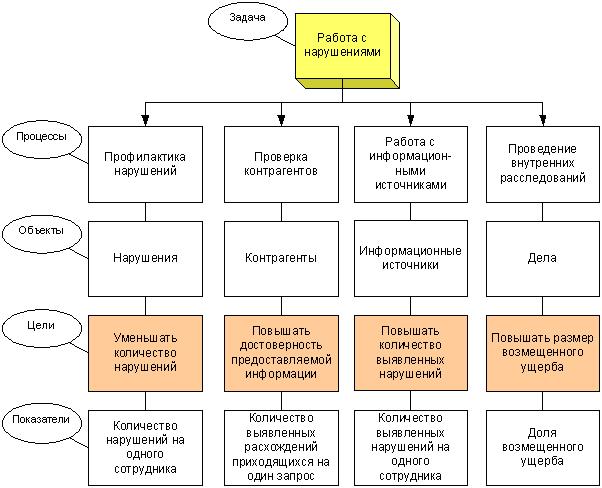

Работа с нарушениями, как задача области безопасности, подразумевает под собой комплекс мероприятий, направленных на предупреждение нарушений, проведение внутренних расследований и наказание виновных.

Работа с нарушениями отличается от предотвращения потерь тем, что обеспечивает воздействие на фактических и потенциальных нарушителей с тем, чтобы обеспечить принцип неотвратимости наказания и возмещение нанесенного ущерба. Работа с нарушениями позволяет пресекать нарушения и обеспечивать надлежащее уважение к правилам и законам, что позволяет на ранней стадии предупреждать возникновение нарушений.

Работа с нарушениями, как задача, включает в себя следующие процессы, объекты, цели и показатели:

Нарушения определяются как действия сотрудников Компании, наносящие ущерб и совершенные преднамеренно, по неосторожности или в результате халатного отношения к работе. Выделяются следующие виды нарушений:

Профилактика нарушений, как процесс, осуществляется по вышеуказанным видам нарушений и делится на следующие этапы:

Результаты этапа систематизации нарушений используются в последующем при проведении работы по предотвращению потерь и включают в себя описание механизмов и признаков нарушений. Информирование подразумевает под собой предоставление информации о работе по выявлению нарушений и наказанию нарушителей. Анализ включает в себя работу по устранению причин возникновения нарушений.

Целью процесса профилактики нарушений является снижение количества нарушений в Компании. Для достижения данной цели необходимо вовлекать в данную работу всех сотрудников Компании, так как отсутствие нарушений в Компании всегда выгодно всем добросовестным сотрудникам.

Показателем достижения цели профилактики нарушений является количество нарушений, приходящихся на одного сотрудника Компании. Показатель контролируется ежемесячно путем анализа учетных данных.

Контрагентами Компании являются организации и частные лица, с которыми Компания вступает в договорные отношения. Выделяются следующие виды контрагентов:

Проверка контрагентов, как процесс, осуществляется по вышеуказанным видам контрагентов и делится на следующие этапы:

Целью процесса проведения проверки контрагентов является повышение достоверности предоставляемой контрагентами информации. Для достижения данной цели необходимо правильно формировать первичный состав данных, предоставляемых контрагентом и уделять значительное внимание умышленному сокрытию важной информации.

Показателем достижения цели проверки контрагентов является количество выявленных расхождений, приходящихся на один запрос. Показатель контролируется ежемесячно путем анализа учетных данных.

Информационные источники, как объект, определяются как носители полезной, с точки зрения безопасности, информации. Выделяются следующие виды информационных источников:

Процесс работы с информационными источниками осуществляется отдельно по каждому виду и делится на следующие этапы:

Работа с информационными источниками должна проводиться преимущественно скрытым способом, при этом основной акцент должен делаться на повышении заинтересованности добросовестных сотрудников в пресечении противоправных действий.

Целью работы с информационными источниками является повышение количества выявленных нарушений. Для достижения данной цели необходимо проводить работу таким образом, чтобы обеспечить комплексный информационный контроль наиболее важных участков работы Компании.

Показателем достижения цели в работе с информационными источниками является количество выявленных нарушений, приходящихся на одного сотрудника Компании. Показатель контролируется ежемесячно, путем анализа учетных данных.

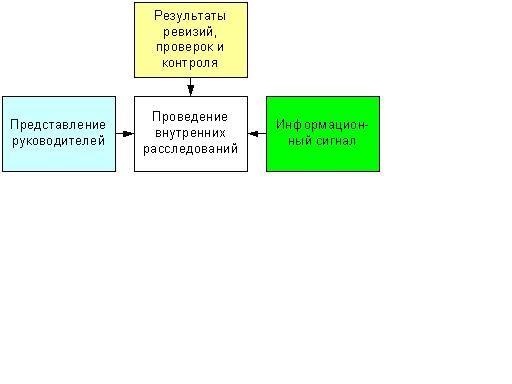

Объектом внутренних расследований являются дела, определяемые как комплекс информации, раскрывающий механизм нарушений, виновных и тяжесть наказания. Выделяются следующие виды дел:

Проведение внутренних расследований как процесс осуществляется отдельно по каждому виду и делится на следующие этапы:

Проведение внутренних расследований и создание дела осуществляется по следующим основаниям:

Целью проведения внутренних расследований является повышение размера возмещенного ущерба. Для достижения данной цели необходимо проводить внутренние расследования таким образом, чтобы в законном порядке и с привлечением органов внутренних дел обеспечивать возврат украденного имущества и наказание виновных.

Показателем достижения цели проведения внутренних расследований является доля возмещенного ущерба. Показатель контролируется ежемесячно путем анализа учетных данных.

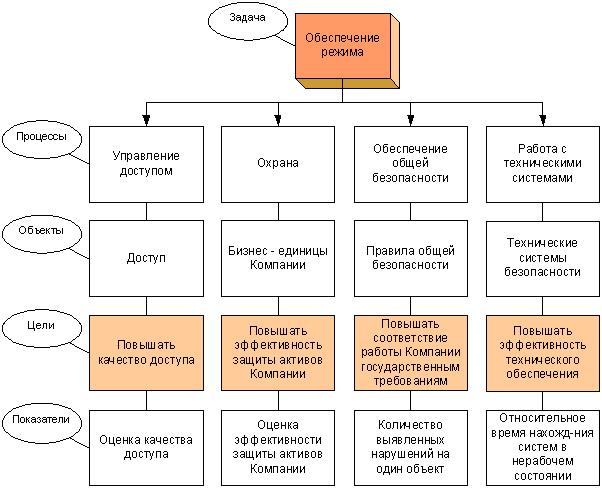

Обеспечение режима, как задача области безопасности, подразумевает под собой комплекс мероприятий, направленных на обеспечение физической и технической защиты бизнес – единиц и активов Компании.

Обеспечение режима играет роль защитной системы, призванной сделать невозможным или затруднить доступ потенциальных нарушителей к активам Компании. Обеспечение защиты Компании предусматривает комплексное использование режимных мер и технических средств контроля.

Обеспечение режима, как задача, включает в себя следующие процессы, объекты, цели и показатели:

Доступ определяется как права сотрудников Компании на проход в помещения, использование материальных и информационных ресурсов, подтвержденные пропусками и паролями. Выделяются следующие виды доступа:

Управление доступом, как процесс, осуществляется отдельно по каждому виду доступа и делится на следующие этапы:

Целью управления доступом является повышение качества доступа, что подразумевает под собой повышение соответствия между рабочей необходимостью и объемами предоставленных прав. Для достижения данной цели необходимо адекватно определять практическую потребность предоставления прав доступа и возникающие в связи с этим угрозы.

Показателем достижения цели управления доступом является оценка качества доступа. Показатель контролируется ежеквартально, путем проведения экспертной оценки.

Объектом охраны являются бизнес – единицы Компании, такие как офисы, склады и магазины.

Охрана объектов, как процесс, осуществляется отдельно по каждому объекту и делится на следующие этапы:

Целью процесса охраны объектов является повышение эффективности защиты активов Компании, что подразумевает под собой соответствие уровня защиты возможным угрозам.

Показателем достижения цели охраны является оценка эффективности защиты активов Компании. Показатель контролируется ежеквартально, путем проведения экспертной оценки.

Объектом обеспечения общей безопасности являются правила, описывающие требования к работе с точки зрения государственных органов. Выделяются следующие виды правил:

Обеспечение общей безопасности, как процесс, осуществляется отдельно по каждому виду правил и делится на следующие этапы:

Целью процесса обеспечения общей безопасности является повышение соответствия работы Компании государственным требованиям. При достижении данной цели должны учитываться разумность и соответствие государственных требований реальному положению вещей в отрасли.

Показателем достижения цели обеспечения общей безопасности является количество нарушений вышеуказанных правил, выявленных государственными органами, в расчете на один объект Компании. Показатель контролируется ежемесячно, путем анализа учетных данных.

Технические системы безопасности определяются как средства, используемые для контроля и выявления нарушений. Выделяются следующие технические системы:

Работа с техническими системами, как процесс, осуществляется отдельно по каждой системе и делится на следующие этапы:

Целью работы с техническими системами является повышение эффективности технического обеспечения безопасности. Технические системы обеспечивают Компании возможность полноценного контроля и дополняют организационные меры по обеспечению режима. Оснащение техническими средствами должно происходить по принципу разумности и достаточности.

Показателем достижения цели работы с техническими системами безопасности является относительное время нахождения технических систем в нерабочем состоянии. Показатель контролируется ежемесячно, путем анализа учетных данных.

Борьба с корпоративным мошенничеством: применим ли иностранный опыт? Борьба с корпоративным мошенничеством: применим ли иностранный опыт?Истоки проблемы Любая компания является единым организмом, каждый элемент кото- рог... | Как правильно организовать физическую охрану на сложных объектах? Когда мы можем говорить, что объект сложный? Во-первых, характеристикой сложного объекта является р... |

Выявление тайных лидеров в коллективе. Как использовать их в «мирных» целях? Выявление тайных лидеров в коллективе. Как использовать их в «мирных» целях?Не стоит недооценивать проблему. Несовпадение назначенных и фактических руководителей редко заканчив... |  Виды мошенничества с ТМЦ на складе Виды мошенничества с ТМЦ на складеля начала схематически опи- шем жизненный цикл ТМЦ на складе. Можно условно выде- л... |

©2008-2026 Журнал «Директор по безопасности»

Все права защищены

Копирование информации данного сайта допускается только при условии установки ссылки на оригинальный материал.

Проекты ИД «Отраслевые ведомости»: