ВИТАЛИЙ КОМЛЕВ, |

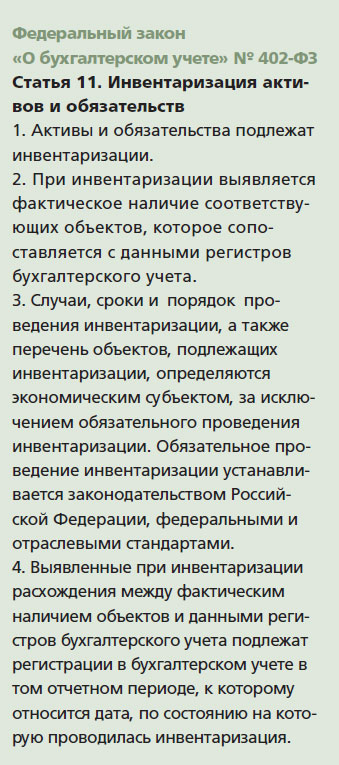

Об актуальности рассматриваемой темы красноречиво свидетельствует тот факт, что вопросам возникновения дебиторской задолженности и возможностям ее взыскания в специальной литературе уделяется значительное внимание. И это внимание весьма оправданно. Практически каждый хозяйствующий субъект при осуществлении предпринимательской деятельности сталкивался с тем, что его партнеры в установленный срок не оплачивают отгруженные товары, выполненные работы или оказанные услуги. К сожалению, представляется возможным констатировать, что дебиторская задолженность стала, образно говоря, обычаем российского делового оборота. Исходя из смысла нормативных актов, регламентирующих вопросы бухгалтерского учета, дебиторская задолженность является составной частью активов хозяйственных обществ, наряду с оборотными средствами, оборудованием, недвижимостью и т. д. Применительно к определениям ст. 128 Гражданского кодекса РФ (далее – ГК РФ) дебиторская задолженность представляет собой один из объектов гражданских прав (а именно имущественного права). Сразу необходимо оговорить, что отдельного законодательного или иного нормативного правового акта, который регламентировал бы порядок взыскания дебиторской задолженности, не существует. Поэтому многие организации, основываясь на своей практике или хозяйствующей практике своих контрагентов или партнеров по бизнесу, разрабатывают собственные локальные нормативные акты, целью которых является методологическое обеспечение процесса погашения дебиторской задолженности. Анализ практики деятельности хозяйствующих субъектов в совокупности с анализом действующего законодательства и существующей судебной практики позволяет сформировать некоторый общий алгоритм работы по погашению существующей в организации дебиторской задолженности. Условно работу с дебиторской задолженностью можно разделить на администрирование дебиторской задолженности и деятельность, направленную на ее ликвидацию. Администрирование дебиторской задолженности включает в себя: Мероприятия, направленные на ликвидацию дебиторской задолженности, в свою очередь, можно разделить на две группы: мероприятия, связанные с внесудебным порядком ликвидации дебиторской задолженности, и мероприятия, связанные с судебным порядком ликвидации дебиторской задолженности. Рассмотрим более подробно работу специалистов организации на каждом из обозначенных этапов работы по ликвидации возникшей дебиторской задолженности. Администрирование дебиторской задолженности. Общие правила работы по установлению и отражению в бухгалтерском учете дебиторской задолженности по расчетам с поставщиками, Полагаю, что не следует дополнительно обосновывать тезис, что отражаемые в бухгалтерской (финансовой) отчетности организации показатели должны быть реальными. Именно обеспечение представления объективных данных является одной из задач, стоящих перед бухгалтерским подразделением хозяйствующего субъекта, для чего проводится периодическая инвентаризация задолженностей. Напомню, требование о проведении инвентаризации содержится в ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина России от 29.07.1998 № 34н (далее – ПВБУ-34н). При этом результатом проведения инвентаризации является сопоставление фактического наличия соответствующих объектов контроля с данными регистров бухгалтерского учета. Иными словами, при проведении инвентаризации задолженностей бухгалтерским работникам организации необходимо убедиться в том, что отраженные в учете суммы дебиторской и кредиторской задолженностей подтверждены соответствующими первичными учетными документами: накладными, актами, платежными поручениями (например, на перечисление аванса), расходными кассовыми ордерами (например, на выдачу займа) и т. д. Поэтому задачу инвентаризационной комиссии в несколько упрощенном варианте можно сформулировать как проверку наличия документов, подтверждающих действительную величину каждой задолженности. Никаким другим способом выполнить требование ст. 11 Закона о бухгалтерском учете не получится, поскольку в соответствии с нормами ст. 10 Закона о бухгалтерском учете в регистрах бухгалтерского учета отражаются данные, содержащиеся в первичных учетных документах. Поэтому, если первичные документы отсутствуют, такую задолженность необходимо признать неподтвержденной, и, следовательно, в отношении ее можно говорить о том, что такой актив (или, иными словами, дебиторская задолженность) в учете существовать не может и должен быть списан в установленном порядке. При этом представляется необходимым отметить, что в соответствии с положениями ч. 1 ст. 9 Закона о бухгалтерском учете первичными учетными документами оформляются факты хозяйственной жизни. Одновременно п. 8 ст. 3 этого же законодательного акта установлено, что фактами хозяйственной деятельности организации являются сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Совокупное рассмотрение приведенных норм позволяет сделать вывод о том, что столь популярный в бухгалтерской среде акт сверки расчетов не является первичным учетным документом, на основании которого могут быть сделаны записи в бухгалтерском учете организации. Следовательно, сверка расчетов с дебиторами и кредиторами по сути своей и своему статусу не является частью инвентаризации (исключение составляют сверки расчетов с бюджетом и банками, обязательность проведения которых предусмотрена п. 74 ПВБУ-34н), и в бухгалтерской (финансовой) отчетности хозяйствующего субъекта должны быть отражены только те суммы задолженностей, которые, по мнению конкретной организации, являются правильными (т. е. безусловно подтвержденными имеющимися первичными учетными документами). При этом обращает на себя внимание то, что формулировка п. 73 ПВБУ34н позволяет сделать вывод о том, что в учетных документах контрагентов суммы задолженностей могут и не совпадать, поскольку расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из своих бухгалтерских записей, признаваемых ею правильными (т. е. документально подтвержденными). Специалистами признается, что отсутствие требования о наличии актов сверки в качестве основных первичных учетных документов вовсе не означает, что от их составления можно вообще отказаться. Специалистами отмечается, что проводить сверку расчетов с контрагентами целесообразно, ведь эта процедура помогает выявить допущенные при ведении бухгалтерского учета ошибки и неточности. Тем не менее, как уже отмечалось ранее, делать записи на счетах учета, исправляя выявленные ошибки, бухгалтер будет не на основании акта проведенной сверки, а на основании первичных учетных документов. Следует обратить внимание и на то, что в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций, приведенных в письме Минфина России от 09.01.2013 № 07-02-18/01, Минфин России, сославшись на п. 27 ПВБУ-34н, обратил внимание аудиторов на то, что для целей составления бухгалтерской (финансовой) отчетности инвентаризация имущества может проводиться на любую дату, начиная с 1 октября и позднее, а вот инвентаризация обязательств (в ходе которой и выявляются задолженности) должна проводиться по состоянию на 31 декабря включительно. В связи с этим понятно, что итоговые документы, связанные с проведением инвентаризации, могут быть датированы годом, следующим за годом образовавшихся задолженностей. Тем не менее выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета отражаются в бухгалтерском (финансовом) учете организации в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Такой подход предусмотрен в ч. 4 ст. 11 Закона о бухгалтерском учете. Специалистами в то же самое время отмечается, что в реальной деятельности по администрированию дебиторской задолженности не следует ограничиваться только установленными обязательными инвентаризациями. В целях обеспечения внутреннего контроля инвентаризацию обязательств рекомендуют проводить не реже одного раза в полугодие, а еще лучше – ежеквартально.

Анализ установленной дебиторской задолженности К первой группе относится и так называемая текущая дебиторская задолженность – задолженность, срок погашения которой по условиям договора не наступил или пролонгирован соглашением сторон. Вторая группа, как правило, сформирована просроченной дебиторской задолженностью – долгом с истекшим сроком погашения, который установлен договором или другим документом, содержащим обязательства. Третью группу в абсолютном своем большинстве формируют просроченные задолженности, по которым истек установленный гражданским законодательством срок исковой давности. При этом следует иметь в виду, что налоговое законодательство в зависимости от состояния просроченного долга подразделяет задолженности на перспективную к погашению, сомнительную или вовсе безнадежную к взысканию. Сомнительным долгом в соответствии с нормативными предписаниями п. 1 ст. 266 Налогового кодекса РФ (далее – НК РФ) признается любая задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Безнадежными к взысканию задолженностями в целях налогообложения по определению п. 2 ст. 266 НК РФ считаются долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательства прекращаются вследствие невозможности их исполнения, на основании акта государственного органа либо ликвидации организации-должника. Данное определение долгов, нереальных к взысканию, корреспондирует с положениями ст. 196, 416, 417 и 419 ГК РФ. Общий алгоритм анализа дебиторской задолженности и ее оценки изложен, например, в Правилах (стандартах) аудиторской деятельности, утвержденных постановлением Правительства РФ от 23.09.2002 № 6965. В более приближенном к практической финансово-хозяйственной деятельности организации виде данный алгоритм анализа дебиторской задолженности должен найти свое отражение в Учетной политике организации (или в одном из приложений к ней). При анализе дебиторской задолженности первоочередным, как представляется, является определение срока возникновения дебиторской задолженности. Чаще всего данный срок устанавливается при изучении договора с контрагентом. В нем должны быть определены сроки оплаты поставленных товаров, оказанных услуг или выполненных работ. Только по истечении этих сроков долг становится просроченным и подлежит учету в качестве дебиторской задолженности, более тщательному контролю и мониторингу. Несколько иной механизм используется в том случае, если в заключенных договорах не указаны конкретные сроки оплаты поставленного товара (выполненных работ, оказанных услуг). В этом случае вступают в силу правила п. 1 ст. 486 ГК РФ: покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара (если иное не предусмотрено законодательством, договором купли-продажи или не вытекает из существа обязательства). Кроме того, необходимо в этом случае принимать во внимание, что в соответствии с нормативными предписаниями п. 5 ст. 5 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» банк должен провести платеж не позднее 3 рабочих дней. Таким образом, поставка должна быть оплачена в течение 3 рабочих дней с даты приемки-передачи товара7. И только с этого дня можно считать задолженность просроченной, признавать дебиторской и включать в список контролируемых долгов. Если же вы оплатили поставку товара авансом по счету поставщика без договора и в счете также не указан срок поставки, вступают в действие иные правила, основанные на нормативных предписаниях ст. 314 и 457 ГК РФ. В соответствии с ними вы официально требуете от поставщика исполнения обязательства в конкретный срок, который должен быть разумным. А если в претензии вы не указали конкретного срока или поставщик не исполнит ваше требование, то обязательство по поставке должно быть исполнено в семидневный срок со дня предъявления вами требования о его исполнении. То есть определить срок просрочки поставки практически невозможно до тех пор, пока должнику не будет официально отправлена претензия с требованием исполнения обязательства. Претензию (требования о поставке товара в соответствии с произведенной предоплатой), а равно и любые иные деловые письма в случае возможных перспектив последующих судебных разбирательств рекомендуется отправлять контрагентам заказными письмами с описью вложения и уведомлением о вручении, так как подпись на уведомлении о получении является единственным неоспоримым подтверждением получения письма. Повторюсь, по истечении 7 дней с даты получения должником требования (претензии) с просьбой о выполнении обязательства по поставке задолженность следует признавать дебиторской и включать ее сумму в список просроченных долгов. Формирование резерва по сомнительным долгам Важным этапом работы с дебиторской задолженностью организации является формирование резерва по сомнительным долгам. Порядок формирования резерва по сомнительным долгам определяется Учетной политикой организации, разрабатываемой в соответствии с Положением о бухгалтерском учете (далее – ПБУ) «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина России от 06.10.2008 № 106н. Необходимо подчеркнуть, что положение Учетной политики организации о том, что резерв по сомнительным долгам не создается, противоречит законодательству о бухгалтерском учете. В состав резерва по сомнительным долгам включается любая необеспеченная задолженность, как просроченная, так и непросроченная, причем не только за реализованные товары, работы и услуги, но и по перечисленным авансам, а также по выданным беспроцентным займам. Резерв по сомнительным долгам не создается в отношении: Повторюсь, общий порядок оценки платежеспособности должников и вероятности погашения дебиторских задолженностей должен быть закреплен в Учетной политике организации (либо в отдельном положении, являющемся приложением к Учетной политике организации). Величина резерва по сомнительным долгам в соответствии с требованиями п. 3 утвержденного приказом Минфина России от 06.10.2008 № 106н ПБУ 21/2008 «Изменения оценочных значений» является оценочным значением. При этом дебиторская задолженность отражается в балансе организации за вычетом суммы резерва по сомнительным долгам. Такой порядок закреплен в п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденном приказом Минфина России от 06.07.1999 № 43н. Сформированный резерв по сомнительным долгам используется (сокращается) в процессе деятельности организации в трех случаях: Последнее, как представляется, нуждается в дополнительном пояснении. Например, дебиторская задолженность возникла в силу того, что ранее организация перечислила аванс по совершаемой сделке. Впоследствии должник изменил место своего нахождения, с ним не удавалось связаться по телефону. По этой причине организация квалифицировала долг как сомнительный и включила его в состав резерва по сомнительным долгам. Спустя какое-то время выяснилось, что контрагент вовсе не пропал бесследно, а лишь изменил фактический адрес, ответственный работник организации-должника подтвердил, что обязательства по поставке материалов под ранее полученный аванс будут выполнены. С учетом данных обстоятельств организация решила, что нет оснований считать долг сомнительным, и списала соответствующую сумму из резерва по сомнительным долгам. В соответствии с требованиями ПВБУ-34н и ПБУ 21/2008 сформированный резерв по сомнительным долгам ежегодно пересматривается (как правило, это происходит по результатам обязательной инвентаризации обязательств). Продолжение следует |

©2008-2026 Журнал «Директор по безопасности»

Все права защищены

Копирование информации данного сайта допускается только при условии установки ссылки на оригинальный материал.

Проекты ИД «Отраслевые ведомости»:

Cправедливости ради следует отметить, что дебиторскую задолженность организации формируют и задолженности работников по денежным суммам, выданным в подотчет. Однако, как правило, эти суммы весьма незначительны – в сравнении с суммами, указанными в заключаемых договорах, и именно в силу малозначительности данных сумм эту составляющую дебиторской задолженности организации в настоящем исследовании мы рассматривать не будем.

Cправедливости ради следует отметить, что дебиторскую задолженность организации формируют и задолженности работников по денежным суммам, выданным в подотчет. Однако, как правило, эти суммы весьма незначительны – в сравнении с суммами, указанными в заключаемых договорах, и именно в силу малозначительности данных сумм эту составляющую дебиторской задолженности организации в настоящем исследовании мы рассматривать не будем. покупателями и подрядчиками и созданию резервов по сомнительным долгам закрепляются в Учетной политике организации.

покупателями и подрядчиками и созданию резервов по сомнительным долгам закрепляются в Учетной политике организации. Методические указания по инвентаризации имущества и финансовых обязательств и формы документов, составляемых при проведении инвентаризации, определены действующим по настоящее время приказом Минфина России от 13.06.1995 № 49. И хотя указанный ведомственный нормативный правовой акт до настоящего времени сохраняет не только свою юридическую силу, но и свою актуальность, специалисты признают, что применяемая при инвентаризации обязательств форма ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» и приложение к ней в виде справки несколько устарели. В этом смысле предоставленная организациям возможность использовать иные формы документов (унифицированные доработанные или самостоятельно разработанные) – несомненное благо. В идеале формы, составляемые при инвентаризации, должны решать задачи не только бухгалтерского, налогового, но и управленческого учета. Однако доработка и тем более разработка новой формы документа требуют привлечения усилий различных специалистов организации, способных понять и обосновать необходимость удаления или добавления тех или иных граф. Весьма уместным будет в этой связи и учет мнения сторонних экспертов, аудиторов и иных специалистов. Например, эксперт Соловьева А.А., руководствуясь тем, что целью инвентаризации является подтверждение задолженностей соответствующими первичными учетными документами, предлагает сведения о реквизитах договора, накладных, актах, платежных поручениях и других документах отражать в акте (справке к акту) инвентаризации, а вот графу «За что числится задолженность» предлагает исключить, поскольку она не несет полезной информационной нагрузки. По ее экспертному мнению, в итоговые документы целесообразно также ввести такие графы, как:

Методические указания по инвентаризации имущества и финансовых обязательств и формы документов, составляемых при проведении инвентаризации, определены действующим по настоящее время приказом Минфина России от 13.06.1995 № 49. И хотя указанный ведомственный нормативный правовой акт до настоящего времени сохраняет не только свою юридическую силу, но и свою актуальность, специалисты признают, что применяемая при инвентаризации обязательств форма ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» и приложение к ней в виде справки несколько устарели. В этом смысле предоставленная организациям возможность использовать иные формы документов (унифицированные доработанные или самостоятельно разработанные) – несомненное благо. В идеале формы, составляемые при инвентаризации, должны решать задачи не только бухгалтерского, налогового, но и управленческого учета. Однако доработка и тем более разработка новой формы документа требуют привлечения усилий различных специалистов организации, способных понять и обосновать необходимость удаления или добавления тех или иных граф. Весьма уместным будет в этой связи и учет мнения сторонних экспертов, аудиторов и иных специалистов. Например, эксперт Соловьева А.А., руководствуясь тем, что целью инвентаризации является подтверждение задолженностей соответствующими первичными учетными документами, предлагает сведения о реквизитах договора, накладных, актах, платежных поручениях и других документах отражать в акте (справке к акту) инвентаризации, а вот графу «За что числится задолженность» предлагает исключить, поскольку она не несет полезной информационной нагрузки. По ее экспертному мнению, в итоговые документы целесообразно также ввести такие графы, как: