ВИКТОР БЕЛОВ, |

Работа любого структурного подразделения торгового предприятия невозможна без нормального планирования, если требуется обеспечить максимальную эффективность его функционирования и выполнение стоящих перед ним текущих и стратегических задач. В равной мере сказанное относится и к подразделению службы безопасности (СБ) торгового предприятия. Виктор Белов делится опытом повышения эффективности работы подразделения безопасности с использованием инструмента планирования. Планирование работы подразделения СБ призвано не только обеспечить должную организацию его работы, направленную на достижение конкретных и значимых результатов. Оно призвано также стимулировать работу отдельных сотрудников, обеспечить оценку результатов их деятельности с точки зрения исполнительской дисциплины, выполнения установленных показателей в работе, мотивировать их на повышение результатов деятельности. При этом с учетом специфики деятельности службы безопасности система планирования работы не должна превращаться в ≪палочную≫ систему, внедрение и использование которой, напротив, может привести к негативным результатам. Система планирования должна быть достаточно гибкой, учитывать реалии деятельности торгового предприятия на конкретный момент времени и в конкретном географическом регионе. Например, нельзя даже в рамках одной торгово-розничной сети устанавливать одинаковые плановые показатели для сотрудников СБ торгового объекта, расположенного в небольшом городе (с населением до 100 тыс. человек) и в городе с 400–500 тыс. человек. Мы постараемся рассмотреть основные принципы, на основе которых следует организовать плановую работу подразделения СБ отдельного торгового объекта (формата супермаркета –гипермаркета). Плановый подход к организации деятельности подразделения позволит руководителю СБ наладить работу таким образом, чтобы оптимально использовать человеческие и иные ресурсы. Он также даст возможность обеспечить последовательное улучшение результатов работы, своевременно выявлять недостатки и разрабатывать мероприятия, направленные не только на их устранение, но и на более эффективное решение стоящих перед подразделением задач (в частности, на минимизацию потерь торгового предприятия). Стратегическое планирование работы подразделения службы безопасности

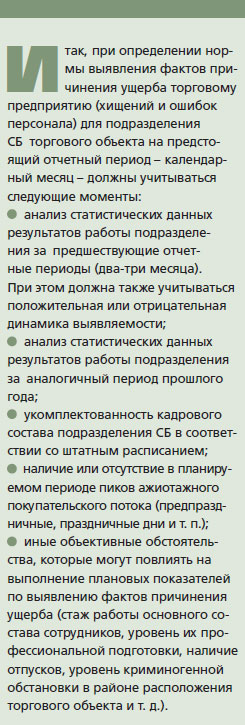

Особенностью данного этапа является то, что в стратегический план должны включаться как мероприятия, касающиеся непосредственной и повседневной деятельности подразделения СБ, так и иные мероприятия, в том числе с участием других подразделений торгового объекта, направленные на возмещение ущерба, минимизацию потерь, исключение любых рисков и угроз для торгового предприятия и конкретного торгового объекта. Текущее планирование результатов работы подразделения СБ Если необходимость стратегического планирования работы СБ вряд ли вызывает у кого-то сомнение, то введение плановой системы по отношению к текущим результатам работы подразделения СБ может вызвать споры и категорическое неприятие. Оппонентов можно понять, поскольку плановый подход может негативно ассоциироваться с ≪палочной≫ системой планирования результатов работы, например, органов внутренних дел или с ≪перегибами≫, имевшими место в недалеком прошлом нашей страны, поголовно работавшей на основе ≪плановой экономики≫. Однако нельзя не признать, что побудительными мотивами введения планового подхода к любому направлению деятельности являлись в первую очередь повышение производительности труда и улучшение результатов производственной (или служебной) деятельности. Соответственно рациональное зерно в этом подходе присутствовало. Другой вопрос, что практически любое, даже самое потенциально благополучное начинание можно свести на нет или даже придать ему отрицательный вектор, если подходить к нему статично и бездумно, ориентируясь лишь на управленческие и директивные указания ≪сверху≫. Точно так же процесс планирования результатов работы СБ торгового предприятия можно превратить в процесс автоматической гонки ≪за результатом≫ любыми способами. А это неизбежно приведет и к припискам, и к действиям провокационного характера, и к другим негативным последствиям, и результат будет прямо противоположен предполагаемому. Между тем этот процесс можно превратить в действенный инструмент повышения результатов деятельности и мотивационный стимул для сотрудников подразделения. Предлагаемый вариант планирования работы подразделения, носит, безусловно, рекомендательный характер. Возможность и необходимость его применения определяется руководителями СБ и подразделений торговой компании соответствующего уровня. Исходя из практики использования планового подхода, можно предложить следующий вариант текущего планирования работы подразделения СБ торгового объекта. Текущее планирование строится на основе системы учета результатов работы подразделения СБ. Наиболее общими позициями, которые рекомендовалось бы включить в план выявления для подразделения СБ, является выявление хищений и выявление ошибок персонала, влекущих за собой причинение ущерба торговому предприятию. При этом следует иметь в виду, что речь может идти только о количестве выявленных фактов причинения и предотвращения ущерба, но ни в коем случае не о сумме предотвращенного ущерба, так как этот показатель спрогнозировать невозможно. Оптимальным является текущее планирование, осуществляемое на календарный месяц. План составляется руководством СБ торговой компании на основе анализа статистических данных о результатах работы соответствующего подразделения СБ за предшествующие отчетные периоды, причем как за отчетные периоды, непосредственно предшествующие планируемому периоду, так и за аналогичные периоды предыдущего года. План также целесообразно составлять с учетом мнения руководителя СБ соответствующего торгового объекта. Одним из важных моментов текущего планирования результатов работы является гибкий подход к оценке результатов выполнения плана выявления. Именно гибкость при оценке результатов выполнения плана поможет избежать формального подхода и негативных последствий в виде приписок, искусственного создания ситуаций для совершения ошибок персоналом (действия провокационного характера) и иных злоупотреблений. Гибкий подход при определении результатов выполнения плана предполагает учет объективных обстоятельств, которые не были или не могли быть учтены заранее (текучка кадров сотрудников подразделения и т. п.). Гибкость предполагает и учет характера выявленных фактов причинения ущерба, а также учет перевыполнения плана по одним показателям при недовыполнении плана по другим. Например, план по количеству выявленных хищений был выполнен на 70 %, однако при этом была проведена оперативная работа, в результате которой была выявлена и задержана преступная группа и возмещен значительный ущерб. Другой пример: план по выявлению ошибок персонала выполнен на 85 %, но при этом хищений выявлено на 30 % больше, чем запланировано. Планирование индивидуальных результатов работы сотрудников СБ На основе плана выявления подразделения СБ на календарный месяц руководителем службы безопасности торгового объекта осуществляется планирование индивидуальных результатов работы сотрудников подразделения. Конечно, будет неправильным применять арифметический подход к индивидуальному планированию, то есть невозможно распределить количество запланированных руководством фактов выявления ущерба на всех сотрудников подразделения в равной мере. При осуществлении индивидуального планирования результатов работы сотрудников службы безопасности торгового предприятия целесообразно, на наш взгляд, придерживаться следующих рекомендаций. Индивидуальные нормы разрабатываются руководителями соответствующих структурных подразделений ежемесячно и не позднее чем за три дня до очередного отчетного периода утверждаются вышестоящим руководителем СБ компании, после чего не позднее чем за два дня до начала очередного отчетного периода доводятся под роспись до личного состава. Индивидуальные нормы выявлений устанавливаются только сотрудникам, у которых окончен испытательный срок после трудоустройства. При разработке индивидуальных норм выявления на предстоящий отчетный период планируются следующие категории фактов причинения ущерба, которые идут в индивидуальный результатив сотрудников подразделения СБ: • хищения; • ошибки персонала. Определяя нормы для каждого сотрудника, руководитель СБ должен учитывать следующие критерии: • стаж работы; • должностную категорию; • приоритетные направления по выявлению категорий фактов причинения ущерба (например, хищения – для скрытого режима); • предполагаемое количество смен в планируемом отчетном периоде с учетом предстоящего очередного отпуска, командировки, других обстоятельств. При наличии объективных обстоятельств, которые могут повлиять на невыполнение индивидуального плана конкретным сотрудником, если эти обстоятельства не учитывались и не могли быть учтены при планировании нормы, руководитель СБ торгового объекта вправе по согласованию с руководителем, утвердившим план на отчетный период, снизить индивидуальные нормы выявления для данного сотрудника. При этом объективность этих обстоятельств руководитель СБ соответствующего подразделения оценивает самостоятельно, руководствуясь своим внутренним убеждением и здравым смыслом. При подведении итогов работы за отчетный период и определении премиальной части для каждого сотрудника руководитель СБ оценивает степень выполнения плана по каждой категории фактов причинения ущерба. Если план по одной категории (например, по выявлению ошибок персонала) недовыполнен, но при этом перевыполнен по другой (по выявлению хищений), то руководитель вправе зачесть данное перераспределение количества выявленных фактов и оценить выполнение плана на 100 %. При этом недовыполнение плана по каждой категории фактов причинения ущерба не должно превышать 20 %. Наиболее значимые эпизоды выявленного или предотвращенного ущерба руководитель службы вправе оценивать самостоятельно. Например, при наличии нормы черыре хищения старшим смены выявлены только два факта хищения. Однако при этом один факт хищения совершен персоналом, и при его выявлении старший смены проявил профессиональные навыки и умения, провел определенную оперативно-тактическую или агентурную работу. В этом случае выполнение плана также может быть оценено как 100 %. Кроме того, при подведении итогов работы старших смены руководитель службы вправе учитывать работу по взысканию компенсированного ущерба с лиц, совершивших хищения. Наиболее значимые результаты работы в данном направлении могут частично компенсировать недовыполнение плана по выявлению отдельных категорий фактов причинения ущерба. При этом недовыполнение плана также не должно превышать 20 % от установленной нормы. В завершение хотелось бы еще раз отметить, что автор вовсе не призывает к введению ≪палочной≫ системы для подразделений безопасности торговых предприятий, однако настаивает на том, что определенные элементы планового подхода в организации работы подразделений и служб безопасности при правильном их внедрении могут существенно повысить эффективность деятельности, способствовать повышению уровня дисциплины и мотивации сотрудников, исключить нахождение в составе подразделений неэффективных сотрудников. |

©2008-2026 Журнал «Директор по безопасности»

Все права защищены

Копирование информации данного сайта допускается только при условии установки ссылки на оригинальный материал.

Проекты ИД «Отраслевые ведомости»: